Loyers à l'Île Maurice : ce que tout résident fiscal français doit savoir sur la convention fiscale France-Maurice

Fiscalité & investissement : Maurice et la déclaration 2047

Vous possédez un bien immobilier à l'Île Maurice et vous le louez ? Vous pensez peut-être que vos loyers sont exonérés en France et qu'il n'y a rien à déclarer. C'est l'une des erreurs les plus répandues — et les plus coûteuses — que commettent les résidents fiscaux français propriétaires à Maurice. La réalité est plus subtile, et l'ignorer peut vous exposer à un redressement fiscal sur plusieurs années.

Cette page vous explique, avec précision et des exemples chiffrés, comment fonctionne réellement la convention fiscale France-Maurice, pourquoi vos loyers mauriciens impactent votre imposition française, et comment structurer votre investissement pour optimiser légalement votre situation.

Ce que dit la convention fiscale France-Maurice (art. 6 et art. 24)

La convention fiscale entre la France et l'Île Maurice, signée le 11 décembre 1980 et modifiée par avenant le 23 juin 2011, constitue le cadre juridique de référence pour tout investisseur français à Maurice.

Article 6 : les revenus immobiliers sont imposables à Maurice

L'article 6 de la convention est clair : les revenus tirés de biens immobiliers situés à l'Île Maurice sont imposables à Maurice. En tant que résident fiscal français propriétaire d'un appartement ou d'une villa à Maurice que vous louez, vos loyers sont donc soumis à l'impôt mauricien, au taux unique de 15 %.

C'est ici que naît le malentendu : beaucoup de propriétaires s'arrêtent à cette lecture et concluent — à tort — qu'ils n'ont rien à faire en France.

Article 24 : le mécanisme du taux effectif

L'article 24 de la convention précise comment la France élimine la double imposition. Pour les revenus immobiliers de source mauricienne :

Ces revenus sont exonérés d'impôt en France (pas de double taxation)

Mais ils sont retenus pour le calcul du taux effectif d'imposition applicable à vos revenus français

Ce mécanisme, dit de l'exemption avec progressivité, est fondamental et souvent mal compris. Vos loyers mauriciens ne sont pas imposés deux fois, mais ils ne disparaissent pas non plus de votre déclaration française. Ils servent à calculer le taux d'imposition qui s'appliquera à vos autres revenus (salaires, revenus fonciers français, etc.).

En résumé : vos loyers mauriciens sont exonérés en France mais pas invisibles. Ils augmentent votre taux marginal d'imposition, ce qui alourdit l'impôt sur vos revenus français.

"Les revenus qu'un résident d'un État tire de biens immobiliers situés dans l'autre État sont imposables dans cet autre État"

— Convention fiscale France-Maurice, Article 6

Le piège du taux effectif — ce que personne ne vous dit

Le taux effectif est le taux moyen d'imposition calculé sur l'ensemble de vos revenus mondiaux, y compris ceux exonérés en France. C'est là que réside le piège.

Voici comment cela fonctionne :

L'administration fiscale française additionne tous vos revenus : revenus français + loyers mauriciens

Elle calcule l'impôt théorique sur ce total global

Elle détermine ainsi votre taux effectif (= impôt théorique / total des revenus)

Elle applique ce taux uniquement à vos revenus imposables en France

Conséquence directe : plus vos loyers mauriciens sont élevés, plus votre taux effectif augmente, et plus vous payez d'impôt sur vos revenus français — même si les loyers eux-mêmes ne sont pas taxés en France.

Ce mécanisme est légal, prévu par la convention, mais il est rarement expliqué clairement aux investisseurs. Ne pas déclarer ses loyers mauriciens ne vous fait pas économiser d'impôt : cela vous expose à un redressement.

📊 15 % flat tax - Taux d'imposition unique à Maurice

Exemple chiffré concret

Prenons un cas représentatif : un résident fiscal français cadre supérieur.

Données de l'exemple

PosteMontantSalaires nets imposables (France)80 000 €Loyers perçus à Maurice (nets de charges locales)30 000 €Total revenus mondiaux110 000 €

Calcul avec déclaration correcte

Étape 1 — Calcul du taux effectif :

L'administration calcule l'impôt théorique sur 110 000 € de revenus globaux (barème progressif 2026) : environ 28 500 € d'impôt théorique.

Taux effectif = 28 500 / 110 000 = ~25,9 %

Étape 2 — Application du taux effectif aux seuls revenus français :

Impôt réellement dû = 80 000 × 25,9 % = ~20 720 €

Sans déclaration des loyers mauriciens :

Impôt calculé sur 80 000 € uniquement (taux moyen ~22 %) = ~17 600 €

Écart = ~3 120 € d'impôt supplémentaire lié au mécanisme du taux effectif — que vous le déclariez ou non. Si vous ne le déclarez pas, vous sous-payez et vous vous exposez à un redressement majoré.

À noter : vos 30 000 € de loyers sont également soumis à l'impôt mauricien de 15 %, soit 4 500 € à Maurice. La convention évite que vous les payiez une deuxième fois en France — mais elle n'efface pas leur impact sur votre taux.

Comment déclarer correctement (formulaire 2047 + 2042 C)

La déclaration de vos revenus locatifs mauriciens suit un processus précis en deux étapes. Voici le mode opératoire complet.

Étape 1 — Remplir le formulaire 2047 (déclaration des revenus étrangers)

Le formulaire 2047 (cerfa n°11226) est la déclaration annexe obligatoire pour tout contribuable français percevant des revenus à l'étranger.

Pour vos loyers mauriciens :

Rendez-vous au cadre 8 du formulaire 2047 : "Revenus exonérés retenus pour le calcul du taux effectif"

Indiquez le montant net de vos loyers mauriciens (après déduction des charges locales admises)

Précisez le pays source : Île Maurice

Indiquez la nature : revenus fonciers / revenus immobiliers

Étape 2 — Reporter sur le formulaire 2042 C

Les montants déclarés au cadre 8 du formulaire 2047 doivent être reportés sur la déclaration 2042 C, case 8TI ("Revenus exonérés retenus pour le calcul du taux effectif — autres revenus").

C'est cette case qui déclenche le calcul du taux effectif par l'administration fiscale.

Checklist de la déclaration correcte

✅ Calculer le revenu net locatif mauricien (loyers bruts − charges déductibles locales)

✅ Remplir le formulaire 2047, cadre 8

✅ Reporter le montant en case 8TI de la 2042 C

✅ Conserver les justificatifs : baux, quittances, relevés bancaires mauriciens

✅ Vérifier que l'impôt mauricien de 15 % a bien été acquitté à la Mauritius Revenue Authority

Les risques en cas d'omission (redressement 3 à 10 ans)

Ne pas déclarer ses loyers mauriciens n'est pas une option anodine. L'administration fiscale française dispose de moyens croissants pour détecter les revenus étrangers non déclarés.

Les délais de prescription applicables

SituationDélai de reprise du fiscOmission simple (déclaration incomplète)3 ans (jusqu'au 31/12 de la 3e année suivant l'imposition)Absence totale de déclaration6 ansActivité occulte ou fraude caractérisée10 ansComptes ou avoirs étrangers non déclarés10 ans

Les sanctions encourues

En cas de redressement pour revenus étrangers non déclarés, vous vous exposez à :

L'impôt rappelé : le différentiel d'impôt non payé sur les années concernées

Les intérêts de retard : 0,20 % par mois (soit 2,4 % par an)

La majoration de 40 % en cas de manquement délibéré

La majoration de 80 % en cas de manœuvres frauduleuses

Des pénalités spécifiques pour non-déclaration de comptes bancaires étrangers (1 500 € à 10 000 € par compte non déclaré)

Comment le fisc détecte-t-il les revenus mauriciens ?

L'échange automatique d'informations fiscales entre États (norme CRS/OCDE) est opérationnel entre la France et Maurice. Les établissements bancaires mauriciens transmettent automatiquement les données de comptes détenus par des résidents français. Un virement régulier depuis un compte mauricien vers un compte français est un signal d'alerte.

📊 Plus de 100 pays partenaires dont Maurice - Échange automatique de données fiscales

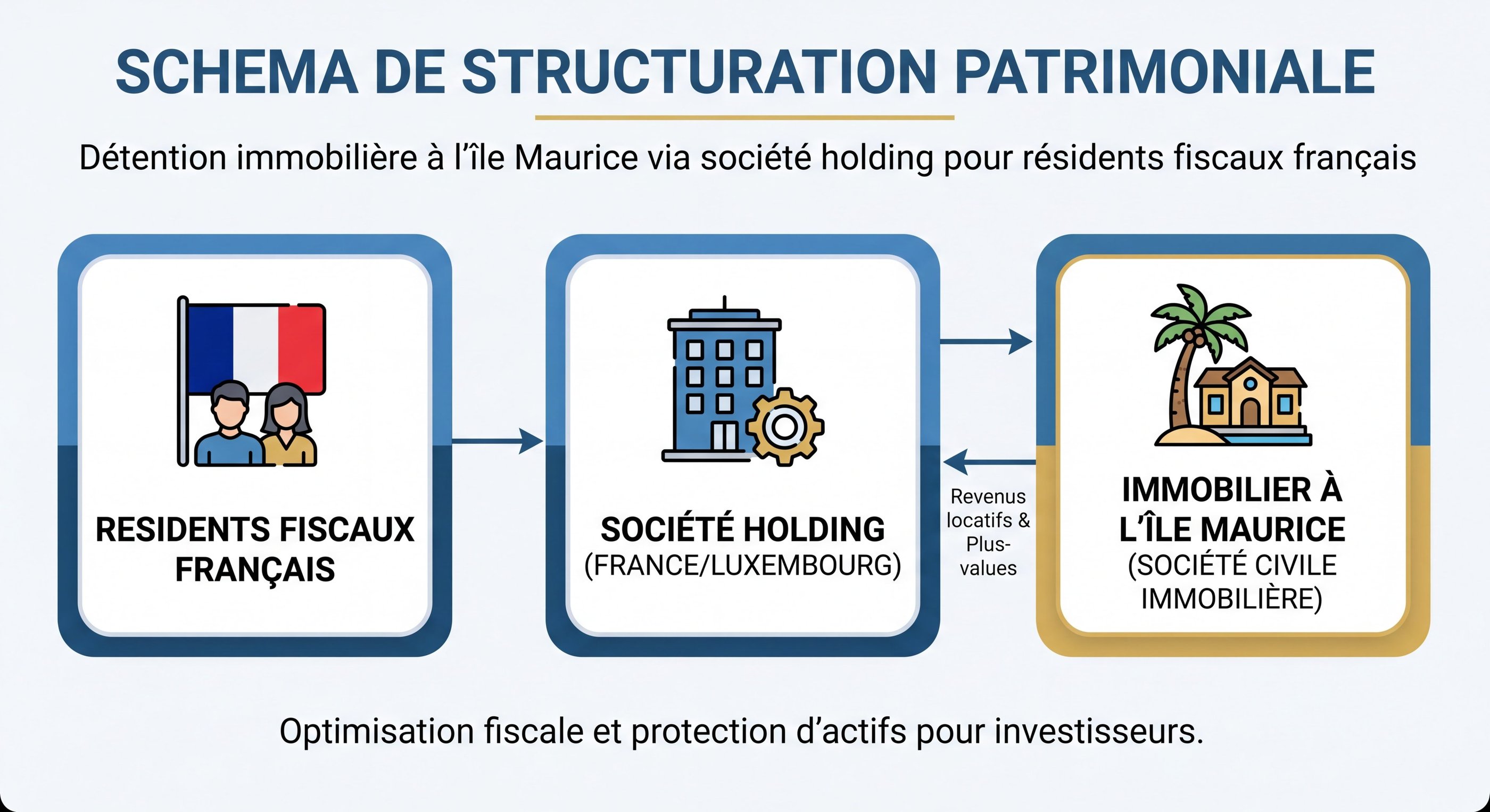

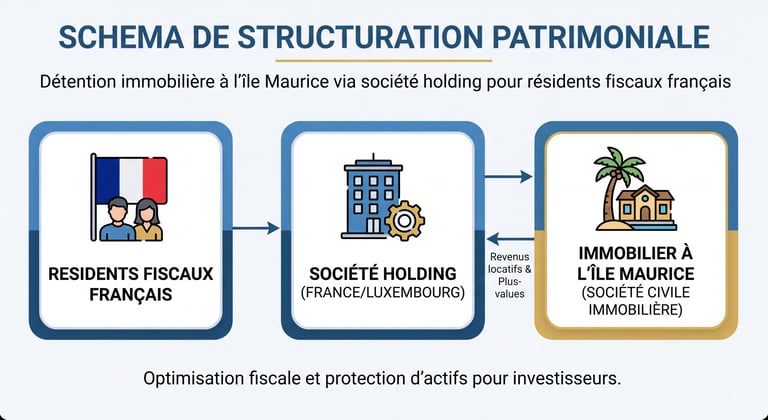

Pourquoi structurer son investissement via une société à Maurice change la donne

Détenir un bien immobilier à Maurice en direct (en nom propre) est la solution la plus simple, mais pas nécessairement la plus optimisée. Créer une société à Maurice pour détenir et gérer votre bien locatif ouvre des perspectives fiscales et patrimoniales significativement différentes.

Les avantages d'une structure sociétaire mauricienne

Sur le plan fiscal :

Les revenus locatifs sont perçus par la société, imposée à 15 % à Maurice

La remontée des bénéfices vers la France (dividendes) suit un régime conventionnel distinct, potentiellement plus favorable

La société peut déduire un périmètre de charges plus large (frais de gestion, amortissements, intérêts d'emprunt)

Sur le plan patrimonial :

Transmission facilitée des parts sociales plutôt que du bien immobilier directement

Protection du patrimoine personnel

Possibilité d'associer plusieurs investisseurs ou membres de la famille

Sur le plan de la gestion :

Séparation claire entre patrimoine personnel et patrimoine professionnel

Comptabilité structurée, crédible vis-à-vis des administrations fiscales des deux pays

Facilité d'accès au financement bancaire mauricien

Ce que cela change pour votre déclaration française

Lorsque vous détenez via une société, ce ne sont plus des revenus fonciers que vous déclarez en France, mais des revenus de capitaux mobiliers (dividendes) ou rien, si les bénéfices sont réinvestis dans la structure. Le mécanisme du taux effectif s'applique différemment, et peut être optimisé avec une planification adaptée.

Pour en savoir plus sur les étapes de création d'une société à Maurice et les structures disponibles (GBL, LLC, etc.), consultez notre page dédiée Créer une société à l'Île Maurice.

Passez à l'action avec LCP Invest

Chaque situation patrimoniale est unique. Le montant de vos loyers, votre niveau de revenus français, votre situation familiale, vos objectifs de transmission : tous ces paramètres influencent la structure optimale et la stratégie déclarative la plus adaptée.

LCP Invest, cabinet de gestion de patrimoine international spécialisé sur Maurice et Luxembourg, accompagne les résidents fiscaux français à chaque étape :

Analyse de votre situation fiscale actuelle et identification des risques

Mise en conformité déclarative (formulaires 2047 et 2042 C)

Structuration de votre investissement via une société mauricienne adaptée

Suivi annuel de vos obligations fiscales dans les deux pays

👉 Demandez votre étude personnalisée gratuite avec LCP Invest — un expert vous répond sous 48 heures.

Questions Fréquentes (FAQ)

Mes loyers mauriciens sont-ils vraiment imposés en France ?

Non, ils ne sont pas imposés une deuxième fois en France. Mais ils doivent obligatoirement être déclarés via le formulaire 2047 (cadre 8) et reportés en case 8TI de la 2042 C. Ils servent à calculer votre taux effectif d'imposition, qui s'applique ensuite à vos revenus français. L'omission de cette déclaration constitue une irrégularité fiscale.

Quelle est la différence entre exonération et taux effectif ?

L'exonération signifie que vous ne payez pas d'impôt français sur vos loyers mauriciens. Le taux effectif, lui, est le taux moyen calculé sur l'ensemble de vos revenus mondiaux. Vos loyers mauriciens gonflent ce taux, ce qui augmente l'impôt sur vos revenus français. C'est le mécanisme d'exemption avec progressivité prévu à l'article 24 de la convention.

Dois-je déclarer un compte bancaire mauricien en France ?

Oui. Tout compte bancaire ouvert à l'étranger doit être déclaré à l'administration fiscale française via le formulaire 3916 (ou directement en ligne sur impots.gouv.fr). L'omission est sanctionnée par une amende de 1 500 € minimum par compte non déclaré, portée à 10 000 € si le pays concerné n'est pas dans la liste des États coopératifs.

À quel taux mes loyers sont-ils imposés à Maurice ?

À Maurice, les revenus locatifs sont soumis au taux unique (flat tax) de 15 %, appliqué sur le revenu net. Il n'existe pas de tranche progressive à Maurice, ce qui constitue un avantage majeur par rapport au barème français pouvant atteindre 45 %.

Vaut-il mieux détenir mon bien en nom propre ou via une société mauricienne ?

Cela dépend de votre situation : montant des loyers, niveau de revenus français, horizon de détention, objectifs de transmission. En règle générale, une structure sociétaire devient avantageuse dès lors que les revenus locatifs sont significatifs et que vous souhaitez réinvestir les bénéfices ou optimiser la transmission. LCP Invest réalise cette analyse dans le cadre de son étude patrimoniale gratuite.

Chiffres Clés

📊 15 % — Taux unique d'imposition des revenus locatifs à l'Île Maurice, contre jusqu'à 45 % en France pour les tranches les plus élevées (Mauritius Revenue Authority, 2026)

💡 +3 000 à +5 000 € — Surcoût fiscal annuel moyen estimé pour un contribuable français percevant 30 000 € de loyers mauriciens non déclarés, par effet de taux effectif (estimation LCP Invest)

⚠️ 6 à 10 ans — Délai de prescription du fisc en cas d'omission de revenus étrangers ou de comptes non déclarés (Livre des Procédures Fiscales, art. L.169)

🌍 100+ pays — Nombre d'États ayant rejoint le dispositif d'échange automatique de données fiscales CRS/OCDE, dont l'Île Maurice (OCDE, 2026)

Inscription à notre newsletter

1 fois par mois, recevez notre concentré d'information

Nos expertises

contact@lcp-invest.com

+33 9 87 28 60 24

© 2026. LCP Invest. Tous droits réservés

Nous contacter

Ne manquez aucune opportunité

Immobilier à l'Île Maurice

Assurance vie

Assurance vie Luxembourg

Contrat de capitalisation France & Luxembourg

LCP Invest

Conseil patrimonial, immobilier à l'île Maurice et solutions d'investissement international

Une présence en France et à l'île Maurice